第一章 单元测试

1、单选题:现代金融理论的发展是以()为标志。

A:期权定价公式的出现

B:马科维茨的投资组合理论的出现

C:利息理论的出现

D:资本资产定价模型的出现

正确答案:【马科维茨的投资组合理论的出现】

2、单选题:资本资产定价模型是()

A:萨缪尔森提出的

B:尤金法玛提出的

C:马科维茨提出的

D:威廉夏普提出的

正确答案:【威廉夏普提出的】

3、单选题:套利定价模型是()

A:利用绝对定价法定价的

B:利用供需均衡定价的

C:利用相对定价法定价的

D:和资本资产定价模型的定价原理一致的

正确答案:【利用相对定价法定价的】

4、单选题:______是金融资产。

A:债券

B:股票

C:A和C

D:机器

正确答案:【A和C】

5、单选题:_____是基本证券的一个例子

A:中国石油公司股票的看涨期权

B:长虹公司的普通股票

C:第三世界国家的公司股票的看涨期权

正确答案:【长虹公司的普通股票】

6、判断题:购买房产是一定是实物投资。

A:对

B:错

正确答案:【错】

7、判断题:金融市场和金融机构能够提供金融产品、金融工具和投资机制,使得资源能够跨期配置。

A:错

B:对

正确答案:【对】

8、判断题:有效市场假说是尤金.法玛于1952年提出的。

A:错

B:对

正确答案:【错】

9、判断题:投资学是学习如何进行资产配置的学科。

A:错

B:对

正确答案:【对】

10、判断题:威廉夏普认为投资具有两个属性:时间和风险。

A:错

B:对

正确答案:【对】

第二章 单元测试

1、单选题:公平赌博是: A:A和C均正确

B:风险厌恶者不会参与

C:A和B均正确

D:是入门费为零的赌博

E:是入门费和赌博的期望收益相等的赌博

正确答案:【A和C均正确】

2、单选题:假设参与者对消费计划a,b和c有如下的偏好关系: 请问这与偏好关系 的相违背?

请问这与偏好关系 的相违背?

A:自反性

B:传递性

C:其余选项都完全符合偏好关系定义

D:完全性

正确答案:【传递性】

3、单选题:某投资者的效用函数为 ,如果这位投资者为严格风险厌恶的投资者,则

,如果这位投资者为严格风险厌恶的投资者,则

A: α>2β, β<0

B:α>2β, β>0

C:α<2βy, β<0

D:α>0, β<0

正确答案:【α<2βy, β<0】

4、单选题:某人的效用函数是U(w)=-1/w。那么他是 相对风险厌恶型投资者。

A:无法判断

B:递减

C:递增

D:不变

正确答案:【递减】

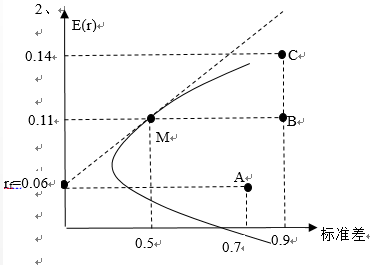

5、单选题:

假设图中的所有组合都是公平定价的。

1、股票A,B,C的贝塔因子是多少?

A:0 ;1;1.6

B:0 ;1.6;1

C:1;1.6;0

D:1;0;1.6

正确答案:【0 ;1;1.6】

第三章 单元测试

1、单选题:马克维茨提出的有效边界理论中,风险的测度是通过_____进行的。

A:个别风险

B:收益的标准差

C:系统风险

D:非系统风险

正确答案:【收益的标准差】

2、单选题:用来测度两项风险资产的收益是否同向变动的的统计量是____

A:方差

B:相关系数

C:协方差

D:c和d

E:标准差

正确答案:【c和d】

3、单选题:有关资产组合分散化,下面哪个论断是正确?

A:正确的分散化投资可以减少或消除系统风险

B:只有加入期望收益率更高的证券,才能补偿组合风险的增加

C:一般来说,当更多的股票加入资产组合中时,整体风险降低的速度会越来越慢

D:因为分散化投资降低了资产组合整体风险,它必然也会减少组合的收益率

正确答案:【一般来说,当更多的股票加入资产组合中时,整体风险降低的速度会越来越慢】

4、单选题:加入了无风险证券后的最优资产组合____

A:是投资机会中收益方差比最高的那点

B:是无差异曲线和资本配置线的切点

C:是无差异曲线上收益方差比最高的那点

D:是投资机会与资本配置线的切点

正确答案:【是无差异曲线和资本配置线的切点】

5、单选题:现代金融投资理论的开创者是 。

A:夏普

B:莫顿

C:马柯维兹

D:凯恩斯

正确答案:【马柯维兹】

6、单选题:在均值–标准差坐标系中,当资产收益率服从正态分布时,严格风险厌恶型投资者无差异曲线的斜率是

A:负

B:不能决定

C:0

D:正

正确答案:【正】

7、单选题:公平赌博: A:风险喜好者会参与

B:是无风险投资

C:风险厌恶者不会参与

D:a和b均正确

E:a和c均正确

正确答案:【a和b均正确】

8、单选题:按照马克维茨的描述,下面的资产组合中哪个不会落在有效边界上?资产组合 期望收益率(%)标准差(%) W 4 2 X 6 8 Y 5 9 Z 8 10

A:资产组合W不会落在有效边界上

B:资产组合X不会落在有效边界上

C:资产组合Z不会落在有效边界上

D:无法判断

E:资产组合Y不会落在有效边界上

正确答案:【资产组合Y不会落在有效边界上】

9、单选题:考虑两种完全负相关的风险证券A和B。A的期望收益率为10%,标准差为16%。B的期望收益率为8%,标准差为12%。股票A和股票B在最小方差资产组合中的权重分别是多少?

A:0.76,0.24

B:0.24,0.76

C:0.57,0.43

D:0.43,0.57

E:0.50,0.50

正确答案:【0.43,0.57】

10、单选题:考虑两种完全负相关的风险证券A和B。A的期望收益率为10%,标准差为16%。B的期望收益率为8%,标准差为12%。用这两种证券组合成的无风险资产组合的收益率将为

A:9.0%

B:8.9%

C:8.5%

D:9.9%

正确答案:【8.9%】

11、单选题:考虑两种完全负相关的风险证券A和B。A的期望收益率为10%,标准差为16%。B的期望收益率为8%,标准差为12%。如果一位投资者要求9%的期望收益率,则他将投资于A和B的组合的标准差为

A:0.14

B:0.01

C:0.02

D:0.0004

正确答案:【0.02】

12、单选题:一位投资者希望构造一个投资组合,并且资产组合的位置在资本配置线上切点组合的左边,那么

A:以无风险利率借入部分资金,和初始财富资金一起投入切点组合

B:只投资风险资产

C:以无风险利率贷出部分资金,剩余资金投入切点组合

D:不可能有这样的风险组合

正确答案:【以无风险利率贷出部分资金,剩余资金投入切点组合】

13、单选题:A股票和B股票有相同的标准差20%,A和B的相关系数为0,对于两种股票构成的最小方差组合的标准差是多少?

A:0

B:14.14%

C:20%

D:10%

正确答案:【14.14%】

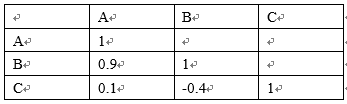

14、单选题:股票A,B,C有相同的预期收益率和标准差,下面的表格为相关系数表格, 以下哪种投资组合的风险最小?

以下哪种投资组合的风险最小?

A:等权重的A和B

B:等权重的A和C

C:等权重的B和C

正确答案:【等权重的B和C】

15、单选题:两基金分离定理是指

A:投资于两个不同的有效组合,相当于投资于有效前沿边界组合

B:前沿边界上的证券是有效的

C:先找无风险证券,再找最优组合

D:投资者先确定风险厌恶态度,再找最优组合

正确答案:【投资于两个不同的有效组合,相当于投资于有效前沿边界组合】

16、单选题:A股票的预期收益率为8%,无风险收益率为4%,A股票的方差为4%,则A股票的夏普比率为

A:0.2

B:0.4

C:1

D:2

正确答案:【0.2】

17、单选题:对于有效集的正确描述为

A:有效集上的组合满足期望收益率一定时风险最小

B:有效组合是前沿边界组合

C:其余选项都对

D:有效集上的组合满足风险一定时期望收益率最大

正确答案:【其余选项都对】

第四章 单元测试

1、单选题:证券市场线描述的是: A:证券的预期收益率与其总风险的关系

B:由市场资产组合与无风险资产组成的完整的资产组合

C:证券收益与指数收益的关系

D:证券的预期收益率与其系统风险的关系

正确答案:【证券的预期收益率与其系统风险的关系】

2、单选题:资本资产定价模型假设: A:a、b和c都正确

B:所有的投资者都是价格的接受者

C:a和b正确

D:投资者为资本所得支付税款

E:所有的投资者都有相同的持有期

正确答案:【a和b正确】

3、单选题:CAPM模型认为资产组合收益可以由_____得到最好的解释。

A:特有风险

B:系统风险

C:分散化

D:经济因素

正确答案:【系统风险】

4、单选题:资本资产定价模型中,风险的测度是通过_____ 进行的。

A:个别风险

B:贝塔

C:收益的标准差

D:收益的方差

正确答案:【贝塔】

5、单选题:根据资本资产定价模型,一个充分分散化的资产组合的收益率和哪个因素有关?

A:再投资风险

B:市场风险

C:非系统风险

D:个别风险

正确答案:【市场风险】

6、单选题:市场组合的贝塔值为_____

A:-1

B:1

C:0.5

D:0

正确答案:【1】

7、单选题:无风险收益率和市场期望收益率分别是0.06和0.12。根据CAPM模型,贝塔值为1.2的证券X的期望收益率为_____。

A:0.144

B:0.06

C:0.132

D:0.12

正确答案:【0.132】

8、单选题:对市场资产组合,哪种说法不正确?

A:它包括所有证券

B:它在有效边界上

C:市场资产组合中所有证券所占比重与它们的市值成正比

D:它是资本市场线和无差异曲线的切点

正确答案:【它是资本市场线和无差异曲线的切点】

9、单选题:关于资本市场线,哪种说法不正确?

A:资本市场险斜率总为正

B:资本市场线通过无风险利率和市场组合两个点

C:资本市场线是可达到的酬报波动比最高的市场配置线

D:市场均衡时,资本市场线也叫做证券市场线

正确答案:【市场均衡时,资本市场线也叫做证券市场线】

10、单选题:某个证券的市场风险贝塔,等于_____

A:该证券收益与市场收益的方差除以市场收益的方差

B:该证券收益与市场收益的协方差除以市场收益的方差

C:该证券收益与市场收益的协方差除以市场收益的标准差

D:该证券收益方差除以它与市场收益的协方差

正确答案:【该证券收益与市场收益的协方差除以市场收益的方差】

11、单选题:根据CAPM模型,下列哪个说法不正确?

A:当一证券的价格为公平定价时,阿尔法为0

B:均衡时,所有证券和组合都在证券市场线上

C:单个证券的期望风险溢价的增加与贝塔成正比

D:如果无风险利率降低,单个证券的收益率将成正比降低

正确答案:【如果无风险利率降低,单个证券的收益率将成正比降低】

12、单选题:一个充分分散化的资产组合的______

A:市场风险可忽略

B:非系统风险可忽略

C:系统风险可忽略

D:不可分散化的风险可忽略

正确答案:【非系统风险可忽略】

13、单选题:证券X期望收益率为0.11,贝塔值是1.5。无风险收益率为0.05,市场期望收益率为0.09。根据资本资产定价模型,这个证券____

A:无法判断

B:被低估

C:被高估

D:定价公平

正确答案:【定价公平】

14、单选题:无风险收益率为0.07,市场期望收益率为0.15。证券X期望收益率为0.12,贝塔值为1.3。那么你应该____

A:卖空X,因为它被高估了

B:买入X,因为它被高估了

C:卖空X,因为它被低估了

D:买入X,因为它被低估了

正确答案:【卖空X,因为它被高估了】

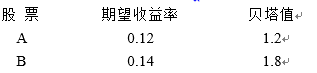

15、单选题:对股票A和股票B有: 无风险收益率为0.05,市场期望收益率为0.09。应该买入哪只股票,为什么?

无风险收益率为0.05,市场期望收益率为0.09。应该买入哪只股票,为什么?

A:A,因为期望超额收益率为2.2%

B:A,因为期望超额收益率为1.2%

C:B,因为期望收益率为14%

D:B,因为期望超额收益率为1.8%

正确答案:【A,因为期望超额收益率为2.2%】

16、单选题:零贝塔值证券的期望收益率为______

A:零收益率

B:无风险收益率

C:负收益率

D:市场收益率

正确答案:【无风险收益率】

17、单选题:某投资者的效用函数为 ,α和β满足下面什么条件时,为风险厌恶的投资者?

,α和β满足下面什么条件时,为风险厌恶的投资者?

A:α>2β, β<0

B:α>2βy, β>0

C:α>0, β<0

D:α>2βy, β<0

正确答案:【α>2βy, β>0】

18、单选题:一个证券的实际期望收益率为18%,标准差为0.3,贝塔值为0.8,市场组合的风险溢价为0.05,无风险收益率为0.04,则该证券的夏谱比率、Jensen’s alpha以及特雷诺比例各为多少?

A:0.1,0.17和0.05

B:0.47,0.1和0.05

C:0.47,0.1和0.175

D:0.1,0.14和0.14

正确答案:【0.47,0.1和0.175】

19、单选题:分离定理是指

A:投资者投资两个前沿组合得到的组合在前沿上

B:投资者先确定风险厌恶态度,再找最优组合

C:投资者先找切点组合,然后再找最优组合

D:先找无风险证券,再找最优组合

正确答案:【投资者先找切点组合,然后再找最优组合】

20、单选题:风险中性投资者的无差异曲线是

A:凹的

B:弯曲的

C:垂直的

D:水平的

正确答案:【水平的】

第五章 单元测试

1、单选题:单指数模型是()

A:单因素模型

B:法玛提出的

C:可以为任意资产定价

D:多因素模型

正确答案:【单因素模型】

2、单选题:多因素模型,()

A:其多种因素都是能带来非系统风险的因素

B:其多种因素都是能影响所有风险资产收益率的因素

C:其中的因素都是可以明确的

D:其中的因素只能是影响宏观经济的因素

如无法购买,请复制网址,换浏览器打开 使用过程中有疑问联系QQ55089918

还木有评论哦,快来抢沙发吧~